医師として働けなくなるリスクに備えていますか?

ドクター長期収入補償保険

医師・歯科医師のための所得を補償する保険

団体割引20%適用

医師・歯科医師としての

仕事ができない状態が続く場合

保険金額毎月最大300万円

\ 生年月日と性別だけで /

無料で簡単見積!医師のご家族からのお問い合わせもお受けしております。お気軽にご相談ください。

![]()

![]()

医師・歯科医師として長期間働けなくなったとき

先生とご家族を支える「ドクター長期収入補償保険」のご案内

-

医師・歯科医師として働けなくなったら

最大月300万円も受け取れる!※お支払金額は月10万円単位で最高300万円まで設定可能。

-

最長70歳までロング補償

※3年/5年/10年/70才まで、の中から期間を選択可能。

-

所定の精神障害も補償

※最長2年間の補償

-

一部復職も補償

医師・歯科医師として長期間働けなくなったときの

収入減少に備えられるのが「ドクター長期収入補償保険」です

病気やケガで「医師としての仕事」ができなくなった場合、毎月決まった金額を長期間お受け取りいただけます。

4つの「ドクター長期収入補償保険」の特徴

-

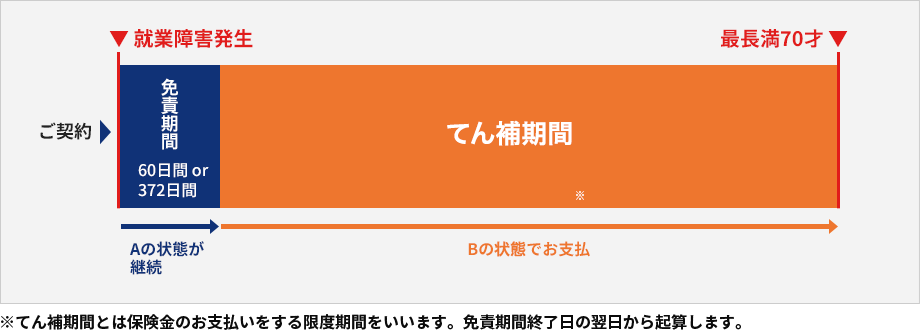

医師・歯科医師としての仕事ができない状態が続く場合、

毎月最大で300万円ずつ受け取れます。

医師・歯科医師としての仕事ができない状態が続く場合、

毎月最大で300万円ずつ受け取れます。

お受け取りいただく保険金額は、月10万円単位の「一口10万円」から設定可能

月々お受け取りいただく保険金額は、1口10万円~最大30口(300万円)の範囲内で決めることができ、受取金額により月々支払う保険料が変わります。

※国民健康保険加入者は平均月間所得額の80%、健康保険・共済組合加入者は平均月間所得額の60%が上限となります。「平均月間所得額」とは

被保険者の就業障害※が開始した日の属する月の直前12か月について、 以下のとおり計算した額をいいます。 ただし、就業規則等に基づく出産・育児または介護を目的とした休業を取得していたことにより所得が減少していた場合等は、客観的かつ合理的な方法により計算します。

- (※1) 給与所得、 事業所得または原稿料等の雑所得に係る税引き前の収入で、利子所得、配当所得、不動産所得等は含みません。 就労の有無にかかわらず得られる役員報酬等がある場合にはこれも含みません。

- (※2) 被保険者が事業所得者の場合は、その事業に要する経費のうち、 接待交際費・旅費交通費などをいいます。

保険金の受け取りの例

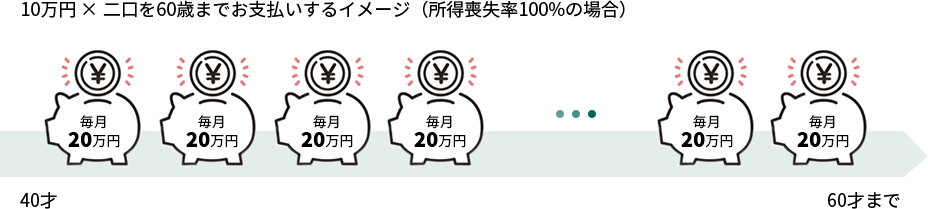

保険金額100万円(1口10万円×10口)の場合

40歳から満70歳まで受け取ったとき

ドクター長期収入補償保険(免責期間60日、てん補期間満70才プラン)に加入した開業医のH先生(39才・男性)が40才になる

60日前に病気で倒れて、その後リハビリに務めるも回復せず、満70才まで全く職場に復帰する事ができなかった場合。保険金お受け取りは、免責期間60日間後から開始 月々のお支払い保険料は16,180円

-

「医師としての」仕事ができない状態が続く場合、

最長70歳までずっとお支払いいたします。

「医師としての」仕事ができない状態が続く場合、

最長70歳までずっとお支払いいたします。

3年/5年/10年/70歳までの中から期間選択可能

病気やケガにより「医師以外のお仕事」に就くことになってもお受取可能です。(※所得喪失率が20%を超える場合)

ケガや病気の原因がレジャー等の業務以外の場合でも、場所が国外でも補償します。

歯科医師もOK -

うつ病などの精神障害にも備えられます。

うつ病などの精神障害にも備えられます。

医療業従事者の精神障害の労災請求が増加しています。

ドクター長期収入補償保険には、以下の特約がセットされています。

- 精神障害補償特約

- 約款所定の精神障害を原因として発生した就業障害について、免責期間終了日の翌日から起算して2年間を限度として保険金をお支払いします。

- 天災危険補償特約

- 地震もしくは噴火またはこれらを原因とする津波によって被った身体障害による就業障害の場合も、保険金をお支払いします。

-

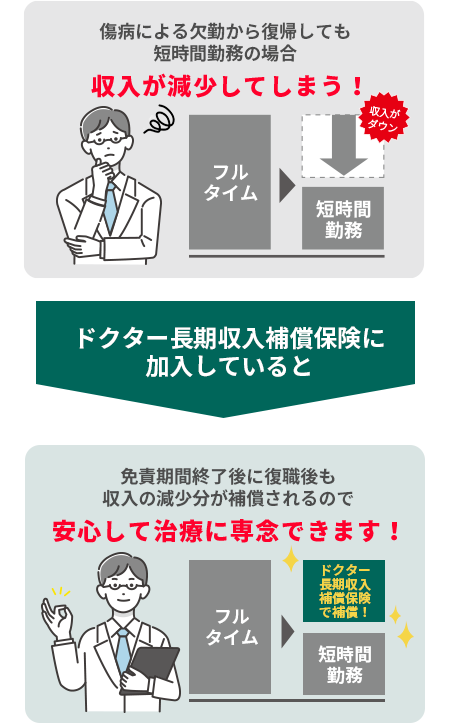

医師の業務に

一部復職をした場合も保険金をお支払いします。

医師の業務に

一部復職をした場合も保険金をお支払いします。

(所定の要件を満たす場合)医師の仕事に復帰後も、補償が続きます!

免責期間終了後に業務に復帰できたものの、依然として身体障害が残り、就業障害発生直前に従事していた業務に完全には復帰できず、かつ復職後の所得が就業障害発生直前の80%未満である場合。保険金をお支払いします。

また、保険金は以下の例のように支払われます。(就業障害発生直前と同じ職場に復職した場合)

(例)

A: 就業障害発生直前の所得(月収) 30万円

B: 復職後の所得(月収) 15万円

C: 保険金額 20万円の場合20万円(C)×{1-15万円(B)÷30万円(A)}=10万円 が保険金として支払われます。

保険金計算式は、

保険金額×(1-(免責期間終了日の翌日から起算した各月における回復所得額 ÷ 免責期間が開始する直前の、左記期間に対応する各月における所得の額)) となります。

医師として働けなくなった場合に補償します!

\ 生年月日と性別だけで /

無料で簡単見積!ドクター長期収入補償保険よくある質問

-

なぜ保険料がこんなに安いのでしょうか?

-

2,000人以上が加入している「団体保険」だからです!

一般的な保険は保険を販売するため、様々な中間コストがかかります。ドクター長期収入補償保険は、保険料の領収や制度のご案内を全日本医療経営研究会が行う団体保険のため、団体割引が適用されお手ごろな保険料になっています。

ドクター長期収入補償保険は、ドクターの加入数が2,000人を超え多くの方に加入していただけているため、スケールメリットによる団体割引は20%となっています。

-

生命保険と医療保険に入っているけど必要なの?

-

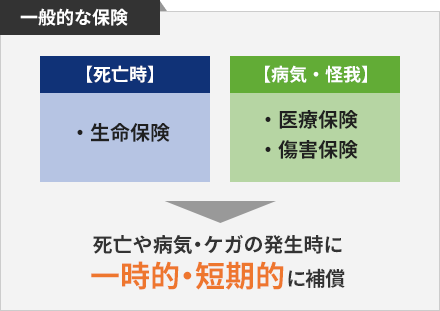

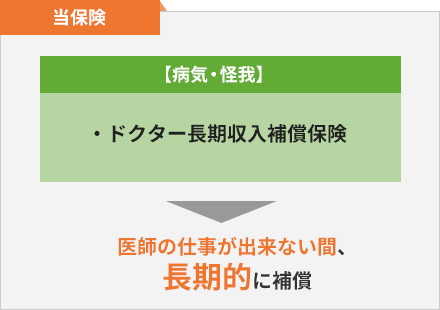

今までの生活水準を維持するための助けとなります。

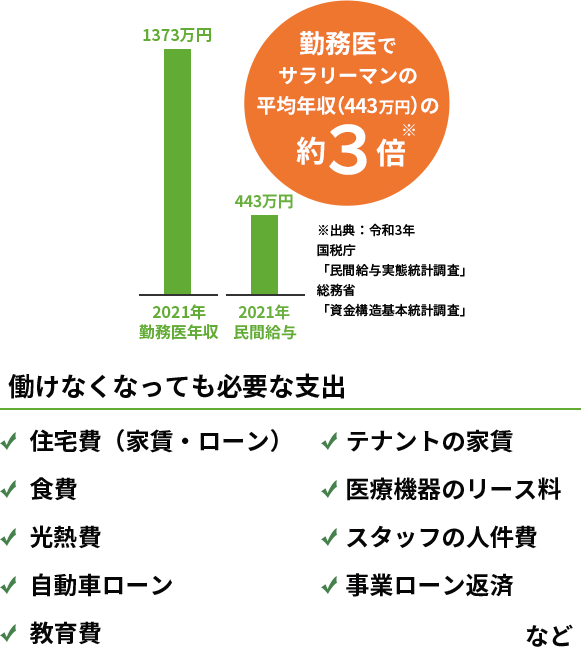

医師は、他業種に比べ仕事ができなくなった場合の

経済的ダメージがより大きい職業と考えられます。

生命保険や医療保険、傷害保険は主に死亡時や病気・ケガの際に一時的・短期的に支払われる保険のため、就業障害時に日常生活を長期間維持していくためのお金は必ずしもまかなえません。

-

他社の就業不能保険に入っているけど必要なの?

-

医師専用の保険は、保険料や保険金の支払い条件が医師のニーズに沿って設計されています。

ご自分の状況などと照らし合わせ、自分に生活水準に合ったものを選ぶことが大切です。一般的な就業不能保険とドクター長期収入補償保険の比較

ドクター長期収入補補償保険

(団体長期障害所得補償保険)就業不能保険※ (短期)所得補償保険※ 取扱保険会社 三井住友海上 生命保険会社 損害保険会社 保険料控除 (2024年5月現在)

対象

(介護医療保険料控除の対象になる)

対象

(介護医療保険料控除の対象になる)

対象

(介護医療保険料控除の対象になる)

保険料 - ・年令・性別・補償内容で決まる

- ・5歳刻みで変動

- ・年令・性別・保障内容で決まる

- ・加入時の保険料が保険期間終了まで続く

- ・年令・補償内容で決まる

- ・5歳刻みで変動

保険期間 1年更新

※プラン変更等がない限り基本は自動更新

50才~70才等、

5年刻みで設定できる※契約時の手続のみで更新は不要

1年更新

保険金(給付金)額の設定 - ・設定上限は月額300万

- ・加入前12ヵ月間の平均月間所得額の80%以下で設定(勤務医の場合60%以下)

※1口あたり10万円の口数設定

- ・契約前の年収によって保険会社ごとに上限額の設定あり

※保険金額は月額5万円~50万円まで5万円単位で設定が多い

- ・契約前12ヵ月間の平均月間所得の50%~70%以下で設定

- ・設定上限は月額200万

※個人事業主は70%以下、会社員や公務員は50%以下が多い

保険金の支払条件 医師としての業務ができないこと

※条件

-

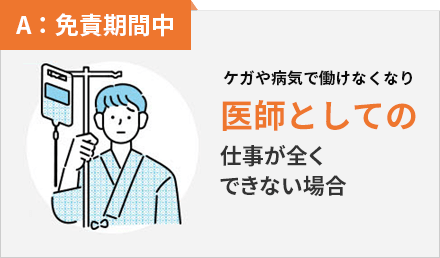

1. 免責期間中

身体障害が発生し、身体障害発生直前に従事していた医師としての業務に全く従事できないこと。 -

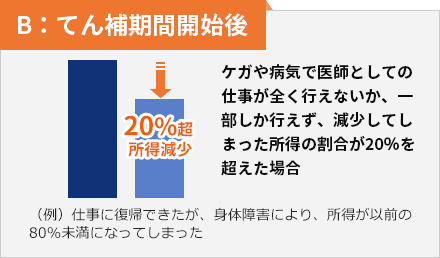

2. てん補期間開始後

身体障害発生直前に従事していた医師としての業務に全く従事できないか、あるいは一部従事することができず、かつ所得喪失率20 %超であること。

保険会社によって異なる

例)

- 1. 病気やケガの治療のため入院している状態

- 2. 病気やケガにより、医師の指示を受け、自宅等で在宅療養をしている状態

- 3. 障害等級1級または2級に認定された状態

保険期間中に、ケガ、病気または骨髄採取手術により就業不能となり、その状態が免責期間を超えて継続した場合

補償期間(てん補期間) *保険金を受け取れる限度期間

3年間、5年間、10年間、

満70才までのいずれか50才~70才等、

保険期間設定の年令まで1年間、ないし2年間

一部復職時の補償

※医師の業務に復帰できたものの身体障害が残ってしまっているため、以前の所得の80%未満である場合は保険金をお支払い

免責期間 *就業不能状態になってから実際に保険金を受け取れるようになるまでの期間

60日、372日

60日、180日間等

保険会社によって異なる

4日、7日等

精神障害の

取り扱い精神障害補償特約あり

一部の商品・プランは精神障害でも保障対象になる 基本的に精神障害は補償対象外 ※「就業不能保険」「所得補償保険」は一般的な説明であり、取扱保険会社やご加入条件等によって当てはまらないことがあります。

-

医師として働けなくなる確率は低いのでは?

-

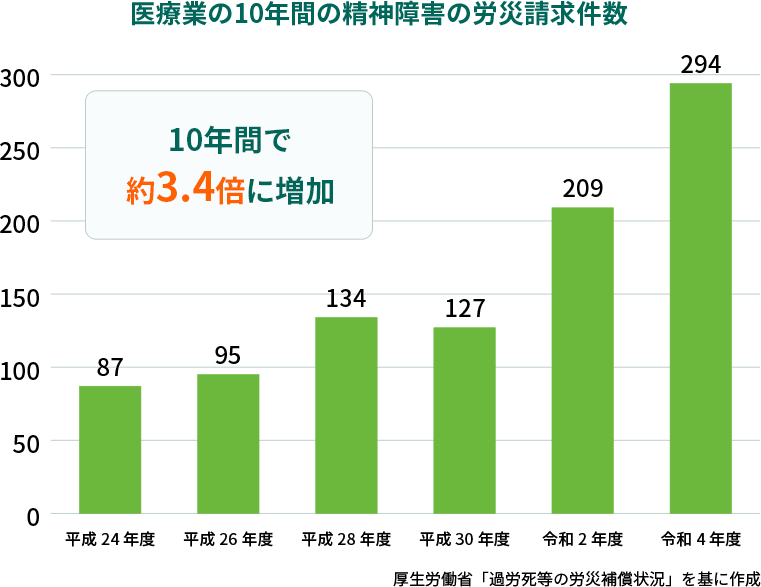

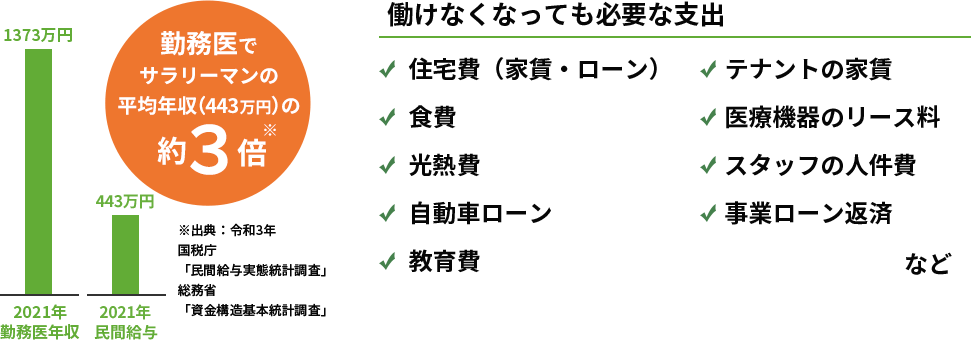

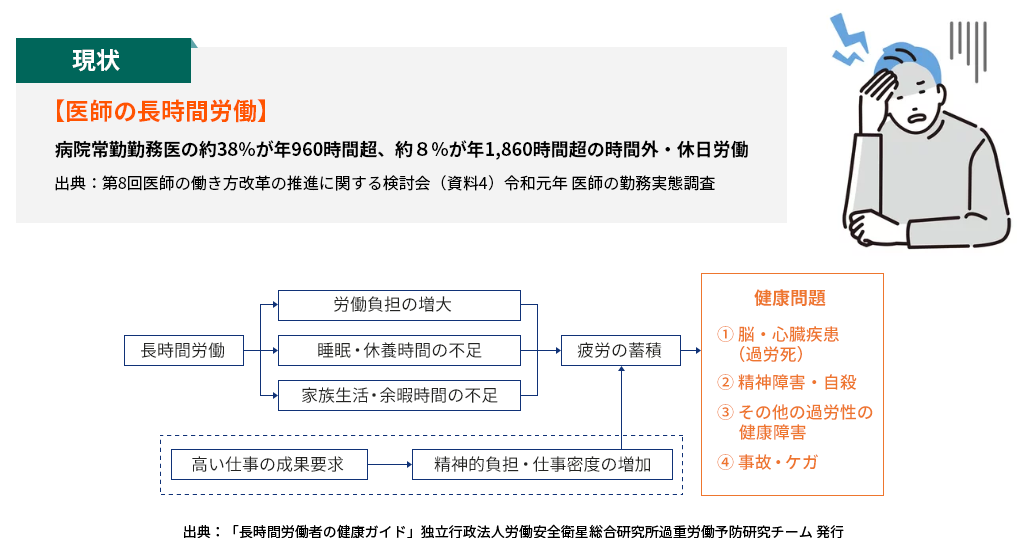

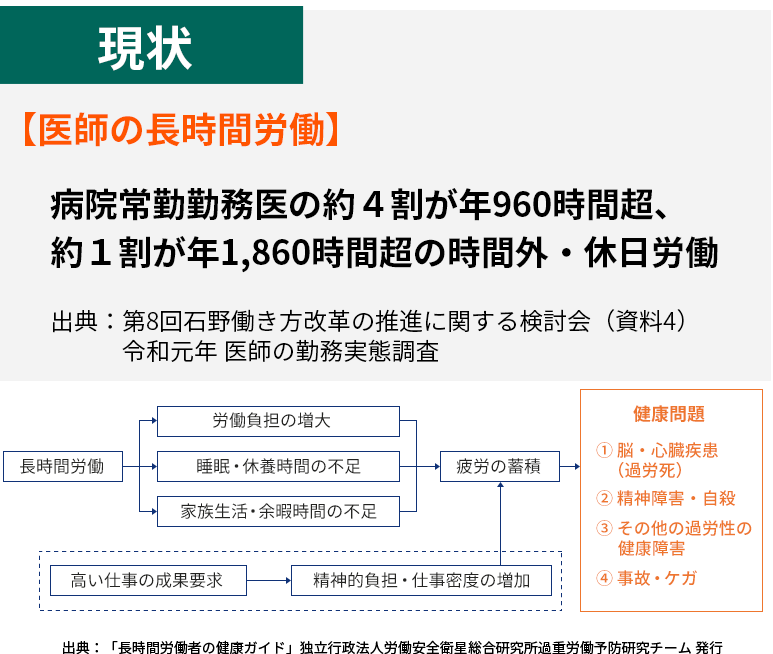

医師は労働時間が長く、健康問題につながるリスクも高いと考えられます。

今や医師の過労死、労災認定も稀ではなくなっています。

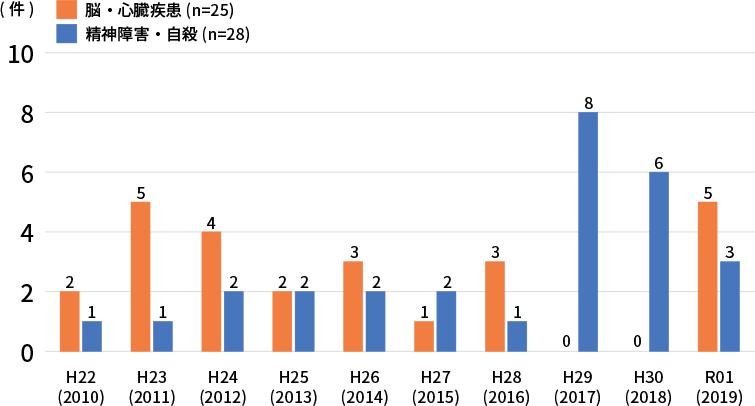

医療業従事者の「精神障害」の労災認定が増加しています。過労死等認定を受けた医師の脳・心臓疾患、精神障害・自殺の件数

過労死等として業務上認定された医師における脳・心臓疾患、精神障害・自殺の事案件数の経年変化(n=53)

出典:独立行政法人労働者健康安産機構労働安全衛生総合研究所

『令和3年度労災疾病臨床研究事業費補助金「過労死等の実態解明と防止対策に関する総合的な労働安全衛生研究」分担研究報告書(事案解析)』 -

保険金が支払われる条件は?

-

以下の就業障害が免責期間を超えて継続した場合、保険金をお支払いします。

一般の団体長期障害所得補償保険は免責期間中は「経験・能力に応じたいかなる業務にも従事できない」ことが条件ですが、ドクター長期収入補償保険では、「医師としての仕事ができない」ことが条件となります。

ケガや病気の原因がレジャー等の業務以外の場合でも、場所が国外でも、補償します。

-

どんな特約がありますか?

-

自動セットされる特約と、選べる特約があります。

下記は基本プランに自動でセットされています。

- 精神障害補償特約

- 約款所定の精神障害を原因として発生した就業障害について、免責期間終了日の翌日から起算して2年間を限度として保険金をお支払いします。

- 天災危険補償特約

- 地震もしくは噴火またはこれらを原因とする津波によって被った身体障害による就業障害の場合も、保険金をお支払いします。

Nセット入院による就業障害時追加補償特約(オプション)

Bプラン基本セットの免責期間中(372日)であっても、就業障害となり、この特約の免責期間である7日を超えて入院をしている場合に、保険金をお支払いする特約です。

この特約をセットすることで、就業障害発生後、長期にわたる療養に加え、7日間を超える入院による就業障害にも備えることができます。この特約の免責期間

入院を開始した日から7日

※基本セットの免責期間にかかわらず、この特約の免責期間は7日です。

この特約のてん補期間

この特約の免責期間(7日)終了日の翌日からその日を含めて基本セットの免責期間(372日)終了日まで

加入口数

基本セットの口数と同口数で設定してください。

- ・ 年令は保険始期(2025年7月1日)時点での満年令となります。

- ・ 精神障害による入院は補償されません。

- ・ Bプラン基本セット(免責期間372日)にプラスして上記特約をセットいただくことが可能です。Aプラン基本セット(免責期間60日)にご加入の方はお申込みいただけません)

- ・ 上記特約のみのご加入はできません。

告知に医師の審査は不要! 告知もお申込みも簡単!ウェブでご加入いただけます。

申込はネットで完結!

お申込みステップ

-

①インターネットで会員登録

「ウェブで申し込み」より進み、見積もり後に全医経の会員登録をしてください。(無料)

-

②そのまま保険のお申込み

三井住友海上のウェブサイトへ遷移するのでそのままお申込みください

-

③ご契約の成立

お引き受けが完了しましたら加入者証を交付します。

まずは保険料のチェックを!

10秒見積りをお試しください!

\ 生年月日と性別だけで /

無料で簡単見積!ウェブ申し込みにご用意いただくもの

-

メールアドレス

-

電話番号

-

銀行口座

-

住所

お申し込みにあたってのご注意

ドクター長期収入補償保険は、医師・歯科医師専用の団体長期障害所得補償保険です。

お申込み対象者について

お申込み(ご加入)いただける方は、満25才から満70才までの以下の方です。

- ①医師・歯科医師免許を有する一般社団法人 全日本医療経営研究会の会員

- ②①が医療法に定める理事の地位にある法人の役員

- 全日本医療経営研究会会員ではない方

-

ウェブ申し込み時『一般社団法人 全日本医療経営研究会』の会員(無料)のお申込みをお願いいたします。資料請求の際は、会員申込の案内資料も同封いたします。

全日本医療経営研究会会員とは? - 診療所や医療法人での契約をご希望の方

-

ウェブ申し込みではなく、郵送申し込みとなるため「資料請求ボタン」より必要書類をお申込みくだい。

その他、以下に該当する場合は、事前に代理店・扱者にお問い合わせください。

- ・医療法人の役員(理事)のみのお申込み

- ・被保険者が休職中の場合

一般社団法人 全日本医療経営研究会の会員詳細は下記ホームページよりご確認ください。

https://zen-ikei.co.jp/admission/保険期間について

- ・保険期間は、2024年7月1日午後4時~2025年7月1日午後4時の1年間となり、お申し出がない限り毎年自動継続となります。

- ・新規のお申込みの場合は、毎月15日が申込締切となり、翌々月1日から2025年7月1日午後4時までが保険期間となります。特にお申し出がない限り、毎年自動継続となります。

保険料について

保険料は月払いとし、毎月27日にご指定の口座より保険料を振替します。(金融機関定休日の場合は翌営業日)

用語の説明

- 「就業障害」とは

-

被保険者が身体障害(ケガ、および病気)を被り、その直接の結果として、就業に支障が生じている状態をいいます。当該保険については、免責期間中においては被保険者が身体障害発生直前に従事していた業務に全く従事できない状態をいいます。てん補期間開始後においては、被保険者が身体障害発生直前に従事していた業務に全く従事できないか、または一部従事することができず、かつ所得喪失率が20%超であることをいいます。なお、被保険者が死亡した後は、いかなる場合でも就業障害とはいいません。

- 「免責期間」とは

-

就業障害発生後、保険金をお支払いできない期間をいいます。当該保険においては、60日、372日のいずれかをご選択いただきます。(入院による就業障害時追加補償特約においては7日です。)なお、免責期間中に就業障害から回復した場合は保険金をお支払いしません。

- 「所得」とは

-

業務に従事することによって得られる給与所得、事業所得または雑所得に係る総収入金額から、就業障害となることにより支出を逸れる金額を差し引いたものをいいます。

ただし、就業障害の発生にかかわらず得られる収入(家賃収入や配当収入等)は所得に含みません。

加入者が法人の理事、勤務医の場合は病院からの給与・役員報酬等が当該保険においての所得となります。

また個人開業医の場合は、年間売上高のうち比例費(変動費)を除く「営業利益+固定費」となります。- ※比例費(変動費)とは一般的に「医薬品・機材購入費、診療明細作成委託費、交際費、光熱費など」をいいます。

- ※固定費とは一般的に「専従者給与、従業員給与、地代家賃、租税公課、減価償却費、保険料、支払利息、福利厚生費等」をいいます。

- 「所得喪失率」とは

-

次の算式によって算出された率をいいます。

※3回復所得額とは、免責期間開始以降に業務に復帰して得た所得の額をいいます。加入者が法人の理事、勤務医の場合は免責期間開始日以降に業務に復帰して得た所得(給与・役員報酬等)となり、個人開業医の場合は「営業利益+固定費」から代診雇入の営業継続費用(等)を引いたものとなります。

\ 生年月日と性別だけで /

無料で簡単見積!医師のご家族からのお問い合わせもお受けしております。お気軽にご相談ください。